Sie haben sich für eine kurzfristige Geldanlage entschieden. Was mit Ihrer Geldanlage und den Zinsen zum Laufzeitende passiert und wo Sie jederzeit Ihre Zinsen sehen, können Sie auf dieser Seite nachlesen.

Für diesen Zeitraum haben Sie sich die Zinsen gesichert.

Die Zinsen werden Ihrem Festgeld jeweils zum Laufzeitende gutgeschrieben.

Was müssen Sie zum Laufzeitende tun?

Das Festgeld verlängert sich automatisch um den gleichen Zeitraum Ihrer gewählten Anlagedauer.

Benötigen Sie das angelegte Geld, geben Sie uns vor Laufzeitende Bescheid.

Damit Sie das nicht aus dem Blick verlieren, melden wir uns rechtzeitig vor dem Laufzeitende bei Ihnen.

Das Festgeld zahlen wir Ihnen dann mit den erwirtschafteten Zinsen aus.

Hier sehen Sie Ihre aktuellen Konditionen und Zinsen

Ihren aktuell gültigen Zinssatz und die bisher erwirtschafteten Zinsen können Sie jederzeit in der App oder im Online-Banking einsehen.

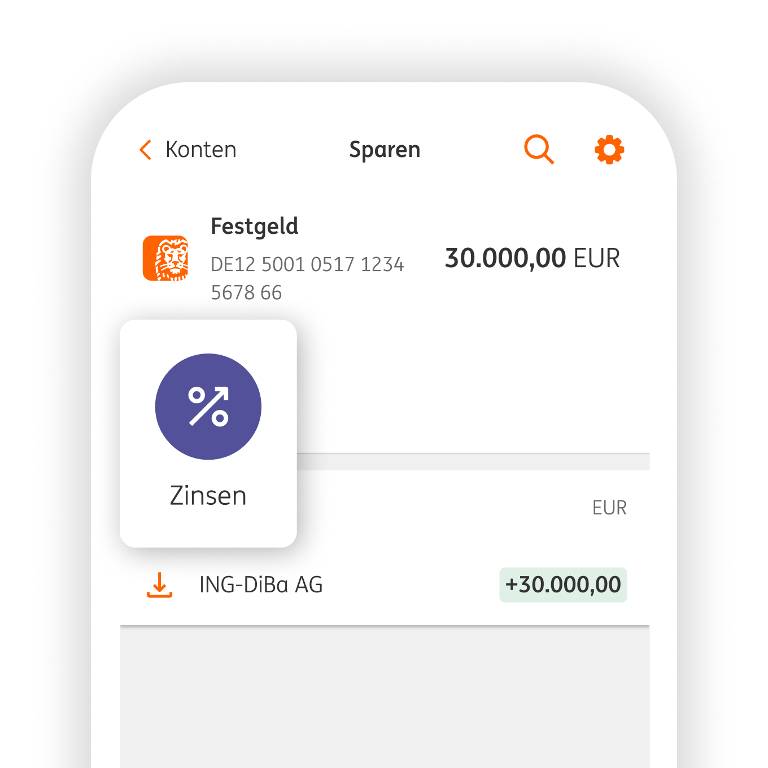

So gehts zur Zinsübersicht in der App

1. Sparprodukt öffnen

Öffnen Sie die ING App und loggen Sie sich ein. Tippen Sie auf Ihr Festgeld.

2. „Zinsen“-Button antippen

Klicken Sie auf den Menüpunkt Zinsen.

3. Ihre Zinsübersicht

Hier finden Sie die aktuellen Konditionen und Ihre Zinsen.

So gehts zur Zinsübersicht im Online-Banking

1

Loggen Sie sich ein und wählen Sie in der oberen Navigation den Menüpunkt Zinsen aus.

2

Klicken Sie in der Zinsübersicht auf die IBAN Ihres Festgelds.

3

Jetzt sehen Sie den aktuell gültigen Zinssatz und Ihre Zinsen.

So berechnen sich Ihre Zinsen bei einem Festgeld

Nehmen wir an, Sie legen 20.000 Euro in ein Festgeld an.

Sie sichern sich damit 1,75% p.a. bei nur 3 Monaten Laufzeit.

Dann bekommen Sie zusätzlich zu den 20.000 Euro Anlagebetrag Ihre ersparten Zinsen in Höhe von 87,50 Euro.

Ihr Anlagebetrag erhöht sich um die bereits erwirtschafteten Zinsen auf 20.087,50 Euro.

Ist der Zinssatz gleichgeblieben, haben Sie nach weiteren 3 Monaten Laufzeit nun 20.175,38 Euro.

Sie haben es in der Hand, ob Sie sich das Geld auszahlen lassen. Das teilen Sie uns ganz einfach vor Laufzeitende mit.

Andernfalls verlängert sich Ihr Festgeld nochmals um die gleiche Laufzeit. In unserem Beispiel sind das weitere 3 Monate.

Bei Verlängerung profitieren Sie wieder vom Zinseszinseffekt.

Die häufigsten Fragen zum Festgeld

Wir informieren Sie 14 Tage vor dem Ende der Laufzeit.

Sie bekommen eine Nachricht in Ihre Post-Box.

Wenn Sie Ihr Festgeld-Konto verlängern wollen:

Dann müssen Sie nichts machen.

Das Geld auf dem Konto und die Zinsen werden automatisch verlängert.

Die Laufzeit verlängert sich um dieselbe Dauer noch mal.

Sie bekommen die Zinsen, die dann aktuell sind.

Wenn Sie Ihr Geld ausgezahlt bekommen wollen:

Dann müssen Sie Ihr Festgeld kündigen.

Ihr Freistellungsauftrag muss mindestens so hoch bleiben wie bisher.

Ändern kann man den Freistellungsauftrag nur im laufenden Jahr.

Ist das Jahr vorbei, können Sie alles nachträglich regeln mit der Steuererklärung beim Finanzamt.

Wenn Sie Ihren Freistellungsauftrag löschen:

Vielleicht haben Sie dieses Jahr schon Zinserträge erwirtschaftet.

Dann wird der Freistellungsauftrag nicht sofort gelöscht.

Zuerst wird der Freistellungsauftrag reduziert bis zur Höhe des bereits ausgeschöpften Sparerpauschbetrags.

Diese Änderung ist befristet bis zum Jahresende. Wenn das Jahr zu Ende ist, löschen wir Ihren Freistellungsauftrag endgültig.

Vielleicht löschen Sie alle Konten und Depots bei uns.

Dann löschen wir Ihren Freistellungsauftrag automatisch, wenn das Jahr vorbei ist.

Vielleicht haben Sie Ihren Freistellungsauftrag dieses Jahr nicht genutzt.

Dann können Sie ihn noch zum 1. Januar dieses Jahres widerrufen. Das müssen Sie bitte schriftlich machen.

Wenn Sie einen Freistellungsauftrag zu zweit einreichen:

Vielleicht hat einer von Ihnen schon einen einzelnen Freistellungsauftrag.

Dann prüfen Sie bitte den Einzel-Freistellungsauftrag. Gibt es da schon einen Verbrauch?

Wenn nicht, löschen Sie den Einzel-Freistellungsauftrag bitte im Online-Banking.

Wenn ja, gilt für den neuen Freistellungsauftrag: Er muss mindestens so hoch sein wie der bisherige Verbrauch.

War diese Antwort hilfreich?

Ja, war sie.

Nein, leider nicht.

Danke für's Feedback! Jede Antwort hilft uns dabei besser zu werden.